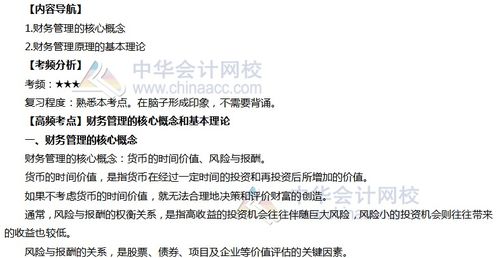

注冊會計師《財務成本管理》第一章作為全書的導論和基石,其重要性不言而喻。本章系統闡述了財務管理的目標、核心概念、基本理論以及企業組織形式等基礎內容,為后續深入學習各類財務決策、分析和工具奠定了堅實的理論基礎。其中,“財務管理的核心概念和基本理論”以及與之密切相關的“工商注冊”(企業組織形式選擇)是歷年考試的高頻考點。考生需在理解的基礎上進行準確記憶和靈活應用。

一、 財務管理的核心概念

核心概念是理解和運用財務管理知識的鑰匙,主要包含以下五個方面:

- 現金及現金流:財務管理關注的是現金流而非會計利潤。現金流是企業的“血液”,決定了企業的生存、償債和發展能力。投資決策、融資決策和營運資本管理都圍繞現金的流入、流出及其時間分布展開。

- 現值與時間價值:貨幣具有時間價值,今天的一元錢比未來的一元錢更值錢。現值概念是將未來不同時點的現金流折算到當前時點的價值,是評估任何資產、項目或決策價值的基礎。折現率的選擇至關重要。

- 風險與報酬的權衡:高報酬通常伴隨著高風險。財務管理的核心任務之一就是在給定的風險水平下追求報酬最大化,或在設定的報酬目標下將風險降至最低。任何財務決策都是對風險與報酬的權衡。

- 價值創造:財務管理的首要目標是增加企業價值。判斷一項決策(如投資、融資、股利分配)好壞的根本標準,是看它能否為股東創造增量價值(即凈現值NPV > 0)。

- 資本市場有效性:這一概念探討證券價格對信息的反映速度與程度。有效市場假設(弱式、半強式、強式)影響著公司的融資策略、信息披露政策以及投資者的投資策略。

二、 財務管理的基本理論

基本理論是對財務管理實踐的規律性和指導框架。

- 資本結構理論:研究企業負債與權益的比例(資本結構)如何影響企業價值和資本成本。核心理論是MM理論(無稅MM理論、有稅MM理論),以及后續發展的權衡理論、代理理論、優序融資理論等。理解不同理論的前提假設和主要結論是關鍵。

- 投資組合理論與資本資產定價模型(CAPM):

- 投資組合理論:強調通過多元化投資可以分散非系統性風險,市場不會為承擔非系統性風險提供額外報酬。

- CAPM:描述了單一證券或投資組合的期望報酬率與系統性風險(β系數)之間的關系。公式為:

Ri = Rf + βi * (Rm - Rf)。這是估計股權資本成本最常用的模型。

- 期權定價理論:不僅用于金融期權估值,其思想(如靈活性價值、等待的價值)廣泛應用于實物投資決策(實物期權)、企業估值和激勵合約設計等領域。

- 有效市場假說:如前所述,是連接財務管理與資本市場的重要理論,對公司融資、投資和信息披露行為具有指導意義。

三、 工商注冊:企業組織形式與財務管理

“工商注冊”這一實務環節,在財管教材中對應的是“企業的組織形式”選擇。不同的組織形式,其財務管理特征、目標、融資難度、稅收和法律風險迥異,直接影響財務決策的起點。

- 個人獨資企業:

- 特征:一人出資、經營,無限責任,非法人主體。

- 財務影響:融資渠道狹窄(主要靠業主個人資本和信用),企業價值與業主個人財富無法分離,財務管理目標相對簡單但風險高度集中。

- 合伙企業:

- 特征:兩個或以上合伙人訂立協議,共同出資、經營、共擔風險。普通合伙人承擔無限連帶責任。

- 財務影響:融資能力優于個人獨資企業,但股權轉讓困難,決策效率可能較低,稅收為“穿透實體”(合伙企業不交企業所得稅,合伙人交個人所得稅)。

- 公司制企業(有限責任公司和股份有限公司):

- 特征:法人主體,股東承擔有限責任,所有權與經營權分離,股權轉讓相對便利(尤指股份有限公司)。

- 財務影響:

- 融資優勢:可通過發行股票、債券等方式大規模融資,是主流的企業組織形式。

- 代理問題:由于兩權分離,產生了股東與管理層之間的利益沖突(第一類代理問題),以及大股東與小股東之間的沖突(第二類代理問題),這構成了公司治理和許多財務決策(如激勵、監督)的核心。

- 雙重課稅:公司繳納企業所得稅,股東獲得股利后還需繳納個人所得稅。

四、 高頻考點與備考建議

- 考點關聯:本章考點往往相互關聯。例如,選擇公司制企業(工商注冊決策)帶來了“所有權與經營權分離”,進而引出了“代理問題”,而解決代理問題、協調利益沖突是實現“股東財富最大化”目標(財務管理目標)的關鍵,最終服務于“企業價值創造”這一核心概念。

- 考核方式:

- 客觀題:直接考查核心概念的定義、基本理論的提出者、主要結論、各種組織形式的優缺點比較等。要求記憶準確。

- 主觀題基礎:本章理論是后續計算分析題和綜合題的理論基礎。例如,CAPM用于計算股權成本,現值概念用于項目估值,風險報酬權衡思想貫穿投資決策始終。

- 備考建議:

- 構建框架:首先建立“目標—核心概念—基本理論—環境(組織形式/市場)”的知識框架,理解其內在邏輯。

- 對比記憶:對比記憶三種企業組織形式的特點、對比MM理論不同假設下的結論、對比不同市場有效性的含義。

- 聯系實際:將抽象理論與現實商業案例(如公司上市、管理層激勵、并購重組)相聯系,加深理解。

- 精準記憶:對關鍵名詞、理論名稱、公式(如CAPM)做到準確無誤。

攻克第一章的高頻考點,不僅是為了應對考試中的直接提問,更是為了搭建起財務管理的整體思維大廈,為后續章節的深入學習鋪平道路。務必在理解其精髓的基礎上進行扎實掌握。